Introducción

En la última década la economía peruana vivió un ciclo de bonanza, crisis y recuperación. Entre 2015 y 2019 el Producto Bruto Interno (PBI) real creció a tasas moderadas, de 2,2 % a 4 %, apoyado en los precios de los minerales y el consumo interno bcrp.gob.pe. La pandemia de COVID‑19 originó en 2020 la recesión más profunda de la historia moderna (‑10,9 %), mientras la inflación se mantuvo baja estadisticas.bcrp.gob.pe. El rebote de 2021 (13,4 %) fue notable pero no compensó el cierre de empresas ni el deterioro social: la pobreza monetaria saltó de 20,2 % a 30,1 % inei.gob.pe. La recuperación perdió dinamismo en 2022 (2,8 %) y 2023 (‑0,4 %), afectada por conflictos políticos, eventos climáticos (ciclón Yaku y fenómeno de El Niño) y tensiones sociales. En 2024 el crecimiento repuntó a 3,3 % gracias a la recuperación de sectores primarios y al rebote del consumo y la inversión bcrp.gob.pe. La inflación que había saltado a 8,5 % en 2022 descendió a 2,0 % al cierre de 2024 bcrp.gob.pe. El déficit del Sector Público No Financiero (SPNF) se amplió de 2,8 % a 3,5 % del PBI entre 2023 y 2024 bcrp.gob.pe.

Este informe ofrece un análisis detallado de las tendencias macroeconómicas (crecimiento, inflación, empleo, finanzas públicas) y microeconómicas (demanda interna, inversiones, exportaciones, pobreza y mercado laboral) a partir de 2015, usando cifras oficiales del Banco Central de Reserva del Perú (BCRP), el Instituto Nacional de Estadística e Informática (INEI) y organismos internacionales. Se incluyen cuadros y gráficos elaborados a partir de estos datos y se presentan proyecciones para 2025‑2026 junto con propuestas de medidas disruptivas orientadas a mejorar el bienestar de la población.

Fuentes y metodología

Las principales fuentes utilizadas son:

BCRP – Memorias Anuales y Reportes de Inflación. Proporcionan datos sobre el crecimiento del PBI, la demanda interna, la evolución sectorial, el resultado económico del sector público y las proyecciones macroeconómicas. Por ejemplo, el Reporte de Inflación de marzo de 2025 contiene el cuadro “Resumen de las proyecciones” donde el BCRP estima que el PBI crecerá 3,2 % en 2025 y 2,9 % en 2026 y que el déficit fiscal se reducirá a 2,2 % y 1,8 % del PBI en esos años bcrp.gob.pe.

INEI – Informes de pobreza y estadísticas sociales. Los informes “Perú: Pobreza Monetaria” aportan las tasas de pobreza y pobreza extrema por áreas (urbana/rural) para 2015‑2024 inei.gob.pe, mientras que notas de prensa de 2024 actualizan la cifra de pobreza (27,6 %) y la línea de pobreza (S/ 454 per cápita mensual) gob.pe.

Notas de Estudios del BCRP. Un informe de enero de 2022 detalla que el déficit fiscal anual alcanzó un máximo de 8,9 % del PBI en 2020 y se redujo a 2,6 % en 2021 gracias al repunte de los ingresos tributarios bcrp.gob.pe.

Series de datos del BCRP y del Banco Mundial. Para la inflación y el crecimiento se usaron series de BCRP Data estadisticas.bcrp.gob.peestadisticas.bcrp.gob.pe. La tasa de desempleo se tomó de la serie de desempleo modelada de la OIT (Banco Mundial), que ofrece valores comparables internacionalmente api.worldbank.org.

Los datos se organizan en una tabla temporal (2015‑2024) que agrupa crecimiento, inflación, desempleo, pobreza, pobreza extrema y déficit fiscal (ver Tabla 1). Con base en estos datos se construyeron gráficos que facilitan la visualización de tendencias.

Análisis macroeconómico 2015‑2024

Crecimiento y demanda interna

La economía peruana mantuvo un crecimiento moderado hasta 2019, luego sufrió una fuerte contracción por la pandemia y se recuperó parcialmente (Gráfico 1). El PBI creció entre 2,2 % y 4,0 % en 2015‑2019, cayó ‑10,9 % en 2020, rebotó 13,4 % en 2021, volvió a desacelerarse a 2,8 % en 2022 y se contrajo ‑0,4 % en 2023 estadisticas.bcrp.gob.pe. En 2024 el producto repuntó 3,3 % impulsado por la recuperación de sectores primarios (agro, pesca, minería) y de actividades no primarias (manufactura, construcción y servicios) tras las condiciones climáticas adversas de 2023 bcrp.gob.pe.

El consumo privado, principal componente de la demanda interna, creció 2,8 % en 2024 tras estancarse en 2023 y desacelerarse en años previos bcrp.gob.pe. La inversión privada fija aumentó 2,6 % en 2024 y se proyecta que crezca 4,1 % en 2025, favorecida por la recuperación de la confianza empresarial y la mejora del mercado laboral bcrp.gob.pe. La inversión pública saltó 14,1 % en 2024 debido al avance de proyectos de infraestructura, aunque se espera que su crecimiento se modere a 6,5 % en 2025 y apenas 1,0 % en 2026 bcrp.gob.pe.

Inflación y política monetaria

La inflación anual (variación del Índice de Precios al Consumidor) se mantuvo dentro o cerca del rango meta del BCRP (1–3 %) hasta 2019. En 2021 subió a 6,4 % y en 2022 se disparó a 8,5 % debido al alza global de alimentos y energía estadisticas.bcrp.gob.pe. El BCRP respondió elevando la tasa de referencia hasta 7,75 % en 2023 y luego la redujo gradualmente a 5,00 % a fines de 2024, cuando la inflación volvió a 2,0 % bcrp.gob.pebcrp.gob.pe. Las expectativas de inflación a 12 meses se ubican en 2,3‑2,5 % para 2025‑2026 bcrp.gob.pe, mientras que el BCRP proyecta una inflación de 2,0 % al cierre de ambos años bcrp.gob.pe.

Empleo y desempleo

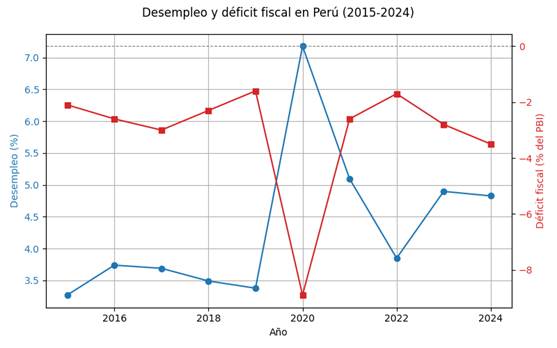

La formalidad laboral sigue siendo un desafío estructural. Según el Banco Mundial, la tasa de desempleo modelada (basada en la OIT) fue relativamente baja en la década prepandemia (3,3 %‑3,7 %), pero se disparó a 7,2 % en 2020 y luego bajó a 5,1 % en 2021api.worldbank.org. Para 2023‑2024 se mantuvo alrededor de 4,8 %–4,9 %, reflejando una recuperación incompleta del empleo formal. Estudios del Instituto Peruano de Economía indican que en 2024 el 71 % de los trabajadores seguía en la informalidad, lo cual limita la productividad y el acceso a protección social ipe.org.pe.

Sector externo y términos de intercambio

Las exportaciones han sido motor clave de la actividad. En 2024 las exportaciones de bienes y servicios alcanzaron 76 172 millones de USD, un aumento de 9 064 millones frente a 2023 gracias al mayor volumen y precios de productos tradicionales (cobre, oro, gas natural) y a la recuperación del turismo bcrp.gob.pe. Los términos de intercambio mejoraron 10,4 % en 2024, situándose en el nivel más alto desde 1975 bcrp.gob.pe. El superávit de cuenta corriente se amplió de 0,7 % del PBI en 2023 a 2,2 % en 2024 y se proyecta que disminuya a 1,9 % en 2025 antes de subir nuevamente en 2026 bcrp.gob.pe.

Finanzas públicas

El resultado económico del SPNF muestra el esfuerzo de consolidación fiscal. Tras registrar superávits entre 2010 y 2013, el sector entró en déficit a partir de 2014 (–0,3 % del PBI) y éste se profundizó a –2,1 % en 2015 y –2,6 % en 2016 bcrp.gob.pe. La implementación de medidas contracíclicas elevó el déficit a –3,0 % en 2017, luego se redujo a –2,3 % en 2018 y –1,6 % en 2019 bcrp.gob.pe. Durante la pandemia el déficit se disparó: alcanzó un máximo de 8,9 % del PBI en diciembre de 2020 y se redujo a 2,6 % en 2021 gracias al repunte de ingresos tributarios y la reducción de gasto extraordinario bcrp.gob.pe. Se estima que en 2022 el déficit fue alrededor de 1,7 % (apoyado por altos precios de exportación), subió a 2,8 % en 2023 y a 3,5 % en 2024 bcrp.gob.pe. La deuda pública bruta pasó de cerca de 26,8 % del PBI en 2019 (18,3 % de deuda interna y 8,5 % de deuda externa) bcrp.gob.pe a 32,7 % en 2024 bcrp.gob.pe.

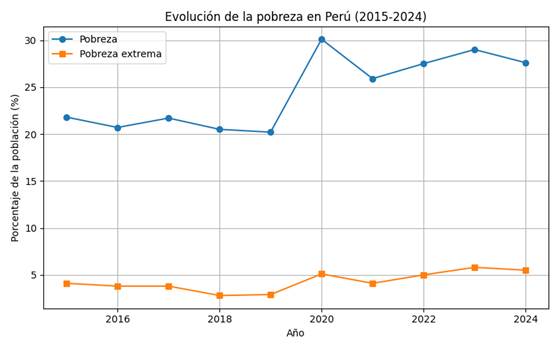

Pobreza y desigualdad

La pobreza monetaria se redujo de 21,8 % en 2015 a 20,2 % en 2019 inei.gob.pe. La crisis sanitaria elevó la tasa a 30,1 % en 2020; aunque bajó a 25,9 % en 2021 y 27,5 % en 2022, se mantuvo por encima del nivel prepandemia. De acuerdo con el INEI, la pobreza alcanzó 27,6 % de la población en 2024, lo que equivale a 9,4 millones de peruanos; el costo de la canasta básica se incrementó a S/ 454 mensuales por persona gob.pe. La pobreza extrema aumentó de 2,9 % en 2019 a 5,1 % en 2020 y se situó en 5,5 % en 2024【776412548071515†L610-L625】gob.pe. La pobreza rural (41,1 % en 2022) es casi el doble que la urbana (24,1 %) inei.gob.pe, reflejando brechas de productividad y acceso a servicios.

Cuadro comparativo de indicadores macroeconómicos

La Tabla 1 resume la evolución de los principales indicadores macroeconómicos durante 2015‑2024. Se observa que el shock de 2020 alteró todas las variables, elevando el desempleo, la pobreza y el déficit fiscal, mientras que la recuperación de 2021‑2024 permitió estabilizar la inflación y reducir parcialmente la pobreza.

| Año | Crecimiento del PBI (%) | Inflación (%) | Desempleo (%) | Pobreza (%) | Pobreza extrema (%) | Déficit fiscal (% del PBI) |

| 2015 | 3.3 | 4.4 | 3.3 | 21.8 | 4.1 | −2.1 |

| 2016 | 4.0 | 3.2 | 3.7 | 20.7 | 3.8 | −2.6 |

| 2017 | 2.5 | 1.4 | 3.7 | 21.7 | 3.8 | −3.0 |

| 2018 | 4.0 | 2.2 | 3.5 | 20.5 | 2.8 | −2.3 |

| 2019 | 2.2 | 1.9 | 3.4 | 20.2 | 2.9 | −1.6 |

| 2020 | −10.9 | 2.0 | 7.2 | 30.1 | 5.1 | −8.9 |

| 2021 | 13.4 | 6.4 | 5.1 | 25.9 | 4.1 | −2.6 |

| 2022 | 2.8 | 8.5 | 3.9 | 27.5 | 5.0 | −1.7 (≈) |

| 2023 | −0.4 | 3.2 | 4.9 | 29.0 | 5.8 | −2.8 |

| 2024 | 3.3 | 2.0 | 4.8 | 27.6 | 5.5 | −3.5 |

Gráficos de tendencias

Los gráficos a continuación ilustran las principales tendencias macroeconómicas. El Gráfico 1 muestra la evolución del crecimiento del PBI y de la inflación; el Gráfico 2 presenta la trayectoria de la pobreza total y la pobreza extrema; el Gráfico 3 combina la tasa de desempleo y el déficit fiscal, resaltando el incremento simultáneo de ambos durante la pandemia y su gradual corrección posterior.

Gráfico 1. Crecimiento del PBI e inflación (2015‑2024)

Gráfico 2. Evolución de la pobreza y pobreza extrema (2015‑2024)

Gráfico 3. Desempleo y déficit fiscal (2015‑2024)

Análisis microeconómico

Composición sectorial del PBI y estructura productiva

El crecimiento económico peruano está fuertemente ligado a sectores primarios. Según la Memoria del BCRP 2024, el aumento de 3,3 % del PBI real respondió en 2024 a la recuperación de la agricultura (+4,5 %), de la pesca (+5,5 %) y de la minería (crecimiento de la producción de cobre, oro y gas). Las actividades no primarias –manufactura, construcción y servicios– también repuntaron gracias a la mejora en la confianza empresarial y al aumento del consumo privado bcrp.gob.pe. No obstante, la alta dependencia de la minería crea vulnerabilidad frente a las fluctuaciones de precios internacionales y limita la diversificación. El sector manufacturero ha perdido participación en el PBI (de 15 % en 2010 a alrededor de 12 % en 2024), mientras que servicios como comercio, transporte y comunicaciones concentran cerca del 45 % del producto.

Consumo e inversión

El consumo privado es el principal motor de la demanda interna, representando cerca del 60 % del PBI. Tras una contracción severa en 2020, el consumo se recuperó al ritmo de la reactivación del empleo y de la liberación de fondos de pensiones. En 2024 creció 2,8 %, y el BCRP proyecta una aceleración a 3,1 % en 2025 bcrp.gob.pe. El consumo público, que ayudó a compensar la caída de la demanda en la pandemia, crecería 2,2 % en 2025, moderándose en 2026 bcrp.gob.pe.

La inversión privada fija se redujo 8,4 % en 2023 por la incertidumbre política y los conflictos sociales, pero se recuperó 2,6 % en 2024 con mayores proyectos mineros y de infraestructura bcrp.gob.pe. El BCRP prevé un crecimiento de 4,1 % en 2025 y 3,5 % en 2026, aunque con un sesgo a la baja en caso de persistir la inestabilidad política. La inversión pública, impulsada por proyectos de reconstrucción y obras para los Juegos Panamericanos, creció 14,1 % en 2024 y aportó más de un punto porcentual al crecimiento; sin embargo, se proyecta un crecimiento cercano a 1 % en 2026 debido a la consolidación fiscal bcrp.gob.pe.

Comercio exterior y competitividad

Las exportaciones tradicionales (minería e hidrocarburos) representan alrededor de 60 % del total y dependen de la demanda de China y otros países asiáticos. El valor de las exportaciones de bienes tradicionales ascendió a 55 451 millones de USD en 2024, 14,5 % más que en 2023 bcrp.gob.pe, impulsado por mayores volúmenes de cobre, oro y gas natural. Las exportaciones no tradicionales (agroindustria, pesca no tradicional y manufacturas) crecieron gracias a los productos agrícolas como arándanos, uvas y paltas, pero su participación sigue siendo modesta. La depreciación real del sol ayudó a mejorar la competitividad, aunque la productividad laboral aún es baja en la agricultura y el comercio.

Mercado laboral e informalidad

El mercado laboral peruano se caracteriza por alta informalidad y subempleo. El INEI estima que el 71 % de los trabajadores eran informales en 2024 ipe.org.pe, lo que implica empleos sin protección social ni beneficios. La masa salarial formal creció 7,6 % en 2024, impulsada por la mayor formalización en sectores modernos y un alza en los salarios reales bcrp.gob.pe, pero ello no compensa la precariedad general. La brecha de productividad entre trabajadores formales e informales es significativa y limita el potencial de crecimiento del consumo.

Pobreza, ingresos y costo de vida

La evolución de la pobreza refleja la fragilidad del mercado laboral y la volatilidad del ingreso. El INEI señala que el costo de la línea de pobreza (canasta de consumo per cápita) se incrementó de S/ 352 al mes en 2019 a S/ 454 en 2024, mientras que la línea de pobreza extrema subió de S/ 187 a S/ 256 jornada.com.pe. Este aumento del costo de vida, sumado a la informalidad y a la inflación de alimentos, explica que 9,4 millones de peruanos vivan por debajo de la línea de pobreza gob.pe. La pobreza es más alta en las regiones rurales de la sierra y la selva amazónica, donde la productividad agrícola es baja y el acceso a servicios (educación, salud, agua) es deficiente inei.gob.pe.

Proyecciones macroeconómicas 2025‑2026

El Reporte de Inflación de marzo de 2025 del BCRP ofrece proyecciones de base para los próximos años. Según el resumen de proyecciones:

Crecimiento del PBI: se proyecta 3,2 % para 2025 y 2,9 % para 2026, superior al 3,0 % previsto en el reporte anterior bcrp.gob.pe. La recuperación continuará impulsada por la demanda interna, con mayor gasto privado y recuperación del mercado laboral; no obstante, la inversión pública se moderará por la consolidación fiscal bcrp.gob.pe.

Inflación: el BCRP espera que la inflación se mantenga en 2,0 % al cierre de 2025 y 2026 bcrp.gob.pe, con expectativas ancladas en torno a 2,4 % bcrp.gob.pe.

Déficit fiscal: se pronostica que el resultado económico del SPNF mejore de –3,5 % del PBI en 2024 a –2,2 % en 2025 y –1,8 % en 2026 bcrp.gob.pe. Esta reducción se basa en la recuperación de los ingresos tributarios y en la contención del gasto corriente.

Deuda pública: el saldo de deuda pública bruta se mantendría alrededor de 32,6 % del PBI en 2025 y 33,0 % en 2026 bcrp.gob.pe, niveles moderados en comparación con otros países de la región.

Demanda interna: se proyecta que el consumo privado crezca 3,1 % en 2025 y 2,9 % en 2026, mientras que la inversión privada avanzaría 4,1 % y 3,5 % respectivamente bcrp.gob.pe. Las exportaciones de bienes y servicios crecerían alrededor de 3,9 % en 2025 y 3,3 % en 2026 bcrp.gob.pe.

Estas proyecciones suponen un entorno internacional moderadamente favorable y la ausencia de choques políticos internos. Los riesgos a la baja incluyen una desaceleración global, mayores tensiones comerciales, atrasos en proyectos de infraestructura y eventos climáticos extremos bcrp.gob.pebcrp.gob.pe.

Medidas disruptivas para mejorar el bienestar

Para que la economía peruana logre un crecimiento sostenible e inclusivo en los próximos años, se requieren reformas estructurales y políticas disruptivas que aborden los problemas subyacentes de productividad, informalidad y vulnerabilidad social. Entre las medidas recomendadas se encuentran:

Aceleración de la diversificación productiva. Fomentar la industrialización y el desarrollo de cadenas de valor en sectores no tradicionales (agroindustria, biotecnología, manufactura ligera y servicios basados en conocimiento) para reducir la dependencia de la minería. Esto implica fortalecer el programa Con Punche Productivo, promover clústeres regionales y facilitar la adopción de tecnologías digitales y verdes por parte de las micro y pequeñas empresas.

Reforma laboral y formalización. Simplificar el régimen laboral y reducir el costo no salarial para incentivar la formalización. Combinar incentivos (reducción temporal de contribuciones, capacitación en gestión) con mayores sanciones a la informalidad y ampliar el acceso a seguros de salud y pensiones. Programas como Reactiva Perú y Fondo de Garantía Empresarial deben condicionar sus créditos a la formalización laboral.

Inversión en capital humano y educación. Incrementar la inversión en educación básica y técnica, adaptando los currículos a las necesidades de la economía digital (programación, habilidades blandas, inglés). Ampliar las becas y la formación dual en colaboración con el sector privado. La productividad de la mano de obra es clave para reducir la informalidad y aumentar los ingresos.

Infraestructura y conectividad. Acelerar la ejecución de proyectos de transporte (carreteras, puertos y aeropuertos regionales) y de digitalización (redes de fibra óptica) para integrar a las regiones rurales con los mercados nacionales e internacionales. Priorizar obras resilientes al cambio climático y sistemas de riego tecnificado que mejoren la productividad agrícola.

Reforma fiscal progresiva. Ampliar la base tributaria combatiendo la evasión y la elusión, incorporar tributos verdes e impuestos a la riqueza y revisar exoneraciones. Destinar parte del mayor recaudo a programas de protección social focalizados y a la inversión en salud y educación. La consolidación fiscal no debe recaer solamente en el recorte de gasto, sino en un sistema tributario más equitativo.

Fortalecimiento institucional y lucha contra la corrupción. Mejorar la calidad de la regulación y la seguridad jurídica para favorecer la inversión de largo plazo. Reforzar la independencia de organismos de supervisión y control, promover la transparencia en la contratación pública y profesionalizar el servicio civil. La estabilidad política es un requisito indispensable para atraer inversiones.

Adaptación al cambio climático y economía verde. El Perú es altamente vulnerable a eventos climáticos (Fenómeno de El Niño, sequías, deslizamientos). Implementar políticas de adaptación (infraestructura resiliente, gestión de cuencas, seguros agrícolas) y promover la transición energética hacia fuentes renovables (hidroelectricidad, solar, eólica), así como incentivos para la movilidad eléctrica y el uso eficiente de recursos.

Conclusión

El análisis de los últimos diez años evidencia que la economía peruana ha mostrado resiliencia frente a choques externos e internos, pero mantiene vulnerabilidades estructurales. Tras el crecimiento moderado de la década pasada, la pandemia provocó una recesión profunda y agravó la pobreza y el empleo informal. La recuperación reciente ha sido desigual y aún no alcanza niveles prepandemia. La estabilidad monetaria se ha restablecido y las proyecciones del BCRP para 2025‑2026 son relativamente optimistas, pero el país enfrenta riesgos de volatilidad externa, tensiones políticas y eventos climáticos extremos. Para aprovechar el potencial de crecimiento y mejorar el bienestar de la población, es imprescindible implementar reformas disruptivas que diversifiquen la estructura productiva, fortalezcan la institucionalidad y promuevan la inclusión social.